2018年下半年以来中国工业机器人市场大幅降温,季度同比增长率出现断崖式下跌,工业机器人产业链在三年多爆发式增长的加速途中,猛然间遭遇了冷酷的市场洗礼。

观点1:宏观经济走弱等多种因素导致了当前的市场寒冬,复苏预期料至2020年

1、受宏观经济走弱、中美贸易战等不利影响,2018年汽车、3C、锂电等工业机器人主流下游行业产能投资锐减,导致下半年来机器人新增订单大幅下滑。

2、经过数年高速增长放量,传统工业机器人的成熟应用市场趋于饱和,其他规模化的潜力市场尚未开发启动,市场持续增长动力减弱。

3、众多本土制造业企业盈利水平低,自动化改造资金不足,而且当前实体制造业不景气,更加抑制了机器人需求。

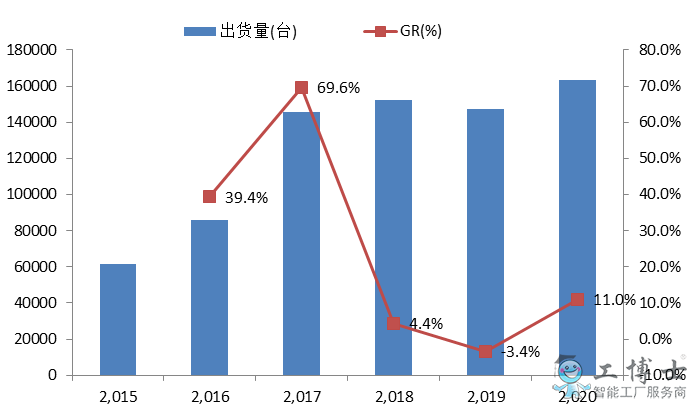

4、2018全年工业机器人整体市场出货量同比增长低于5%,与2017年近70%增长率相比滑坡惊人。在宏观经济低迷和市场惯性的影响下,今年市场预期更加惨淡,MIR预测2019年整体出货量将跌至负增长3%左右。

5、2019年底前相关下游行业有望开始温和复苏,带动工业机器人市场2020年逐渐回暖,MIR预测2020年整体市场有望修复至略超10%的两位数增长。

2015-2020年中国工业机器人出货量增长及预测

观点2:2018年市场风云突变,优秀机器人公司在市场洗礼中表现不俗

1、2018年市场高开低走,全年出货量虽收至微涨水平,难掩下半年严重的市场滑坡。其中占总体出货量超过90%的大小6轴和SCARA机器人下半年均快速坠入负增长泥潭,>20KG六轴机器人跌势*猛导致全年负增长。出货量较小的Delta和协作机器人仍保持增长,但增速明显放缓。

2、今年整体市场将延续2018下半年的下滑惯性,预期2019年将出现数年来**次同比负增长局面。大小6轴和SCARA机器人出货量衰退幅度恐将有所放大,小机种Delta和协作机器人则有望保持30%左右的增长。

3、工业机器人四大家族中,发那科、ABB和安川都保持了总出货量小幅增长。安川在汽车零部件、3C电子、工程机械等行业耕耘深厚,业绩坚挺。ABB则因SCARA、Delta和协作机器人各产品线全面告捷,补偿了大小6轴机器人的增长乏力。

4、OTC、松下和电装(DENSO)在外资二线品牌中表现较好,都取得了逆市增长。OTC和松下凭借其焊接机器人的良好口碑和产品竞争力,在工程机械等2018年景气较好的下游行业收获了不少订单。DENSO则通过推出高性价比的SCARA新机型,快速占领了中端细分市场。

5、以史陶比尔(STAUBLI)为代表的高端机器人因产品性能卓越,满足了高精度、高负载等特定应用需求,在市场寒冬中业务增长平稳。

6、国产机器人厂商埃斯顿凭借近年来在研发和销售渠道上的持续重资投入,在市场洗牌中脱颖而出,保持了业绩稳定增长,成为本土一线品牌的领导者。埃斯顿深耕应用的代表产品6轴折弯专用机器人,配备自主研发的机器人折弯专用软件,全面提升了用户体验和产品性价比,得到客户广泛认同。

7、本土厂商众为兴和汇川专注SCARA机器人,在中低端市场站稳脚跟后,深入应用场景开发行业定制机型,进一步提高性价比,市场份额稳步攀升。2018年两家公司都表现出逆市强劲增长的势头,本土SCARA龙头众为兴在出货量上已超越几家二线外资品牌,仅次于爱普生和雅马哈两大SCARA传统巨头。

8、本土协作机器人龙头遨博2018年保持高速增长,出货量逐步接近全球协作龙头优傲。在中国协作机器人市场,优傲和遨博两家合计市场份额已达60%的统治级水平。

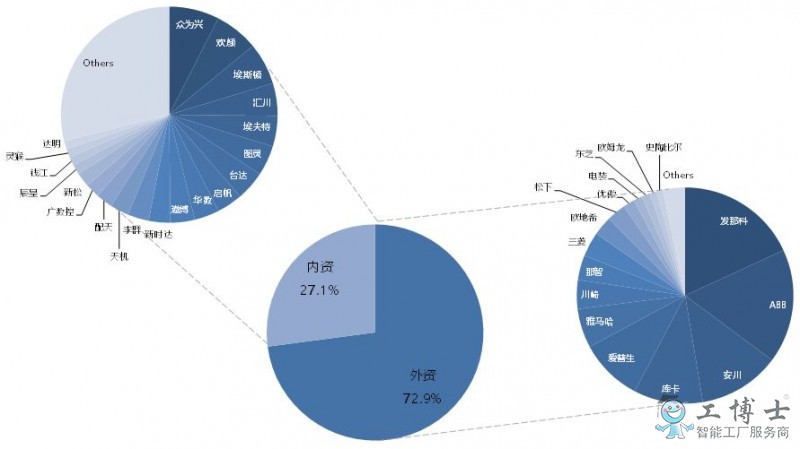

2018年中国工业机器人市场内外资供应商市场份额

观点3:2019年价格战将全面爆发,加剧优胜劣汰的残酷洗牌

1、中低端市场一直是本土价格杀手们的舞台。市场骤冷之下,原本不屑于价格竞争的本土中高端品牌和外资机器人公司纷纷行动起来,积极备战2019年,一场全面升级的价格大战一触即发。

2、业内举足轻重的四大家族不约而同制定了激进的价格策略,部分机型降价幅度预计可达20%。巨头们的参战姿态对其他外资机器人公司和本土中高端品牌影响极大。这些企业面临上下打压的困局,在应战降价的同时,将更加积极地开发差异化细分应用市场。

3、在前几年火爆的市场增长中入局的新创机器人企业将面临空前的压力:融资、业绩对赌和应对价格战,可谓生死存亡之战。

4、2018年许多机器人公司都在加大投入,解决高增长下的产能不足和人员短缺问题。现在市场反转又卷入价格大战,部分企业恐将难逃资金链断裂的风险。

5、系统集成商是价格战中的重要角色。那些签约集成商阵容强大的机器人本体企业,通过进一步提高整体方案的性价比,将在惨烈的市场竞争中占据优势地位。

观点4:市场寒冬和价格战为本土机器人零部件厂商提供了发展机遇

1、减速机、伺服电机等机器人核心零部件研发门槛较高,本土企业近年来进步很大,但尚未撼动哈默纳科、纳博特斯克等日资企业的统治地位。

2、当前愈演愈烈的市场竞争和价格战,将促使机器人公司更加积极地选型国产零部件以降低成本。对于国产减速机(绿的、来福等)和伺服电机(汇川、禾川等)企业来说,是一次难得的弯道追赶或超车机遇。而且核心零部件国产化早已列入国家战略,本土企业发力,将得到相关政策扶植及投资的助推。

3、外资零部件龙头企业今年必将以降价策略应对。产业链上游的一场竞争好戏,同样将引起业内强烈关注。